![]()

�Ő�[�̔r�������Z�p�ł��ǂ��Љ��ڎw��

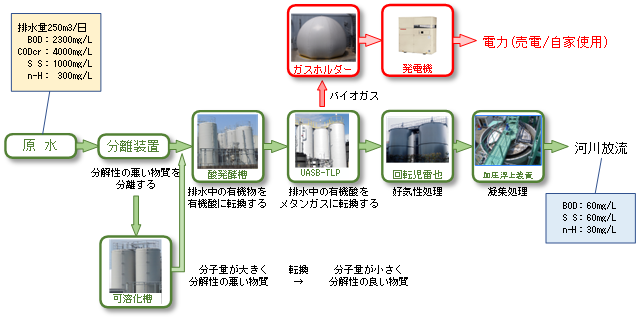

1.�����t���[

�@�@��������u��ɂ����Č������̕��𐫂̈�����������������܂��B

�@�A���𐫂̈��������͢�n������ɂ����ĕ��𐫂̗ǂ������ɓ]������܂��B(���������Ȃǂɂ��ᕪ�q��)

�@�B�]�����ꂽ���𐫂̗ǂ������ƌ��̌����͍������A�_���y���ɂ����ėL�@�_�ւ̓]�����s���܂��B

�@�CUASB�TLP(�����׃��^�����y���A�N�^�[)�ɂ����ėL�@�_�̓��^���K�X��CO2�ɓ]������܂��B

�@�DUASB�TLP�̏������͉��������ł���Ώ\���Ɋ�����̂ł��̂܂ܕ������邱�Ƃ��\�ł��B

�@�@�{�ݔ��͉͐�����ł��邽�ߍX�ɍD�C�������{�ÏW������ɕ����ƂȂ�܂��B

�@�E���������o�C�I�K�X�̓K�X�z���_�[�ňꎞ����������A���d�@�̔R���ƂȂ�܂��B

2.�����j���O�R�X�g(�D�C�������Ƃ̔�r)

| �D�C������(�������D�@) | ���C������(���^�����y�{��]������) | |||

| �R�X�g[�~/�N] | CO2[t/�N] | �R�X�g[�~/�N] | CO2[t/�N] | |

| �d�͔� | 5,673,600 | 158 | 2,812,000 | 89 |

| ��i�� | 3,722,000 | 4,496,000 | ||

| �����p���C�� | 1,298,000 | 60 | ||

| ���D������ | 10,950,000 | 86 | 3,650,000 | 29 |

| ���d���� | -6,938,000 | -133 | ||

| ���v | 20,345,600 | 244 | 5,318,000 | 45 |

���e�P���F�d�͔18�~/kWh�A�����p���C��4�~/kg(�~�G4�����̂ݎg�p)�A���D�����30�~/kg

�@�@�@�@�@FIT���d���i��35�~(���d90%�A���Ǝg�p10��)

�@CO2���Z�W���F�d�́�0.571kg-CO2/kWh�A���D��236.4kg-CO2/t�A���C��185kg-CO2/t

�@�D�C���������猙�C��(���^�����y)�����ɐ�ւ��邱�Ƃœd�͔�Ɖ��D����������A��i��͔����ƂȂ�V���ɓ~�G�̂݉����p���C���K�v�ƂȂ�܂��BFIT���x�𗘗p���邱�ƂŔ��d���v�������邽�߁A���v�ł�

20,345,600�[5,318,000��15,027,600�~/�N�̃R�X�g�팸���ʂ�����܂��B

�@�X��CO2�����ʂ�244�[45��199t/�N�팸���邱�Ƃ��\�ƂȂ�܂����B

- ���i���TOP PAGE

RVICE&PRODUCTS

RVICE&PRODUCTS

- COMPANY�W������

- COMPANY�_�E�����[�h

- ���₢���킹CONTACT US

������ЃG�C�u��

��350-0807

��ʌ���z�s�g�c739-1

TEL 049-233-7727

FAX 049-232-1250

e-mail able@ablewater.co.jp